用友t3沒(méi)有暫估入庫(庫存問(wèn)題?材料進(jìn)倉了,發(fā)票還沒(méi)有到,但當月我也沒(méi)有做暫估入賬!)

1.庫存問(wèn)題?材料進(jìn)倉了,發(fā)票還沒(méi)有到,但當月我也沒(méi)有做暫估入賬!

第一個(gè)問(wèn)題---- 貨物已經(jīng)收到,但尚未辦理結算手續的,可暫不作會(huì )計分錄。

但是,月末尚未收到發(fā)票賬單的,應當分別材料科目,自行抄列清單,并按計劃成本(一般指材料)暫估入賬, 借:“庫存商品”(商業(yè)單位適用)、“原材料”、“包裝物”、“低值易耗品”等科目(都要分設子目) 貸:“應付賬款——暫估應付賬款--某債權人”科目, (此時(shí)的原始憑證是供方清單,自制收料清單等) 下月初用紅字作同樣的記錄,予以沖回(此時(shí)無(wú)原始憑證),以便下月付款或開(kāi)出、承兌商業(yè)匯票后,按正常程序,借記“物資采購”(商業(yè)單位按照進(jìn)價(jià),記“庫存商品”,費用記“營(yíng)業(yè)費用”)和“應交稅金——應交增值稅(進(jìn)項稅額)”(一般納稅人適用)科目,貸記“銀行存款”、“應付票據”等科目。 辦理結算手續后,按應計入貨物材料采購成本的金額,借記“物資采購”(商業(yè)單位按照進(jìn)價(jià),記“庫存商品”,費用記“營(yíng)業(yè)費用”),按專(zhuān)用發(fā)票上注明的增值稅額,借記“應交稅金——應交增值稅(進(jìn)項稅額)”科目(一般納稅人適用),按支付或應付的金額,貸記“銀行存款”、“現金”、“應付票據”、“應付賬款”等科目 工業(yè)企業(yè)購進(jìn)并已經(jīng)入庫的材料,則一般按照計劃成本 借:原材料 材料成本差異(實(shí)際成本大于計劃成本時(shí),實(shí)際成本核算的無(wú)此科目) 貸:物資采購 材料成本差異(實(shí)際成本小于計劃成本時(shí),實(shí)際成本核算的無(wú)此科目) 以上為入庫的全部分錄 第二個(gè)問(wèn)題----- 一般的工業(yè)企業(yè),都是按照計劃成本進(jìn)行管理,本企業(yè)的材料庫出庫時(shí), 借:生產(chǎn)成本,制造費用,營(yíng)業(yè)費用,管理費用,等等 貸:原材料(按照計劃成本計算) 月末,必須分攤節轉材料成本差異,此時(shí)還要 借:生產(chǎn)成本,制造費用,營(yíng)業(yè)費用,管理費用,等等 貸:材料成本差異(實(shí)際成本小于計劃成本的,用紅字) 而采用實(shí)際成本核算的企業(yè),則選用先進(jìn)現出、加權平均、移動(dòng)平均、個(gè)別計價(jià)、后進(jìn)先出等方法中的一種。

一經(jīng)確定,不得變更。如果變更,則應在會(huì )計報表附注加以說(shuō)明,同時(shí)稅務(wù)局也要求申報。

值得說(shuō)明的是:目前許多企業(yè)的電算化和ERP信息化程度比較高,很多庫存程序都是按照“加權移動(dòng)平均法”來(lái)計算的庫存和出貨成本,如果貴單位是實(shí)際成本核算,建議你采用此法。 歡迎交流E-mail:xu70365@ , 13873170365 。

2.期初暫估如何錄入在啟用采購管理、庫存管理、存貨核算管理時(shí)暫估入

期初暫估錄入: 在[供應鏈]——[采購管理]——[采購結算]——[暫估處理]——[期初暫估維護}節點(diǎn)錄入。

按照以前的收料單明細錄入即可。 注:采購管理啟用時(shí)就應該錄入期初暫估單據。

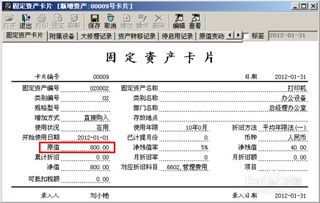

在采購管理、庫存管理、存貨核算管理啟用后,暫估入庫的關(guān)系是這樣的: 通過(guò)請購單——采購訂單——到貨——采購入庫(甲材料120T),月底無(wú)采購發(fā)票作暫估處理。在[供應鏈]——[采購管理]——[采購結算]——[暫估處理]雙擊“暫估處理”,查詢(xún)甲材料輸入暫估單價(jià),點(diǎn)擊“暫估”即可。

暫估后,系統自動(dòng)將暫估的入庫單傳遞到存貨核算模塊。在[存貨核算]——[入庫業(yè)務(wù)]雙擊采購入庫單,輸入查詢(xún)條件為甲材料即可查詢(xún)出采購入庫單。

注:存貨核算查詢(xún)出的采購入庫單的來(lái)源單據類(lèi)型有兩種: 1、暫估入庫單據的來(lái)源單據類(lèi)型是庫存采購入庫單 2、采購發(fā)票錄入單據的來(lái)源單類(lèi)型是采購結算單。

3.暫估入庫的分錄怎么做啊

對,凡是貨已到,而發(fā)票未到的業(yè)務(wù)都是這樣處理:1、貨已到,發(fā)票未到,采購員先做假入庫: 借:庫存商品---暫估---10000 貸:應付賬款-----100002、下月初,紅沖暫估 借:庫存商品---- -10000 貸:應付賬款--- -10000 注意:所做的會(huì )計憑證是“紅沖”3、收到發(fā)票 借:庫存商品---10000 應交稅金--應交增值稅--進(jìn)項稅額--1700 貸:銀行存款(或應付賬款)117004、如果在未收到發(fā)票,發(fā)覺(jué)與收到發(fā)票成本有出入,那么可以做追加或追減成本處理。

例如發(fā)覺(jué)發(fā)票成本比原來(lái)多100元,則可在收到發(fā)票本月做追加成本100元: 借:主營(yíng)業(yè)務(wù)收入----100 貸:庫存商品---100 摘要:(銷(xiāo)售該商品發(fā)票號)追加成本。

4.會(huì )計知識:票未到,暫估入庫和票到?jīng)_暫估的會(huì )計分錄怎么寫(xiě)

1.購進(jìn)商品(有發(fā)票)

借:庫存商品

應交稅費—應交增值稅(進(jìn)項稅額)

貸:應付賬款

附件:后附發(fā)票、入庫單、驗收單

2.購進(jìn)商品(無(wú)發(fā)票)

借:庫存商品

貸:應付賬款

附件:后附入庫單、驗收單(按不含稅采購金額進(jìn)行暫估)

3.結轉銷(xiāo)售成本

借:主營(yíng)業(yè)務(wù)成本

貸:庫存商品

附件:后附出庫單或發(fā)貨單、成本結轉明細表。

4.下月收回發(fā)票

借:庫存商品(紅字)

貸:應付賬款(紅字)

附件:后附入庫單(紅字)

同時(shí):

借:庫存商品

應交稅費—應交增值稅(進(jìn)項稅額)

貸:應付賬款