委托加工企業(yè)哪些(委托加工會(huì )計分錄)

1.委托加工會(huì )計分錄

(一)委托方在委托加工過(guò)程中的會(huì )計分錄:

(1)委托方與受托方簽訂委托加工合同后,按合同向受托方發(fā)出委托加工物資:

借:委托加工物資

貸:原材料

對于發(fā)生的運雜費,做如下分錄:

借:委托加工物資

貸:銀行存款

(2)受托方加工完成時(shí),委托方向受托方支付加工費、消費稅等

借:委托加工物資

應交稅費——應交增值稅(進(jìn))

——應交消費稅

貸:銀行存款應付賬款

(3)運回加工物資過(guò)程中支付的運雜費:

借:委托加工物資

貸:銀行存款

(4)委托加工物資運抵倉庫,辦理入庫:

借:原材料

貸:委托加工物資

(二)受托方的會(huì )計核算流程:

(1)收到受托加工的物資材料時(shí),不需做賬,不需在賬簿中確認,只需要在備查簿中備查登記。

(2)在加工過(guò)程中:

對于發(fā)生的相關(guān)費用及人工成本,做如下分錄:

借:生產(chǎn)成本

貸:原材料――輔助材料

應付職工薪酬等

(3)加工完成后,交付給委托方時(shí),做如下分錄:

①確認加工勞務(wù)收入

借:銀行存款或應收賬款

貸:主營(yíng)業(yè)務(wù)收入/其他業(yè)務(wù)收入

應交稅費――應交增值稅(銷(xiāo))

――應交消費稅

②結轉加工過(guò)程中發(fā)生的成本:

借:主營(yíng)業(yè)務(wù)成本/其他業(yè)務(wù)成本

貸:生產(chǎn)成本

③將原來(lái)備查登記的受托加工物資注銷(xiāo)。

(4)按規定繳納消費稅

借:應交稅費――應交消費稅

貸:銀行存款

2.關(guān)于有委托加工企業(yè)的會(huì )計科目

將材料交付加工廠(chǎng)家時(shí),可做分錄

借:委托加工物資

貸:原材料

交付委托加工款時(shí),

借:委托加工物資

應交稅費——應交增值稅(進(jìn)項稅額)

貸:銀行存款

收回加工商品時(shí),

借:庫存商品

貸:委托加工物資

當然,如果加工的物品需要繳納消費稅的話(huà),視委托加工物資收回的是否直接銷(xiāo)售而分別計入“應交消費稅——應交消費稅”或“應交稅費——應繳消費稅(進(jìn)項稅額)”

3.委托加工材料屬什么會(huì )計科目呢

委托加工材料在《企業(yè)會(huì )計準則-應用指南》附錄中的正確科目名稱(chēng)是”委托加工物資“。屬于資料類(lèi)中的流動(dòng)資產(chǎn)。在資產(chǎn)負債表中歸入”存貨“科目。

1、委托加工物資是指企業(yè)委托外單位加工的各種材料、商品等物資。企業(yè)委托外單位加工物資的成本包括加工中實(shí)際耗用物資的成本、支付的加工費用及應負擔的運雜費、支付的稅費等。

2、為了反映和監督委托加工物資增減變動(dòng)及其結存情況,企業(yè)應當設置“委托加工物資”科目,借方登記委托加工物資的實(shí)際成本,貸方登記加工完成驗收入庫的物資的實(shí)際成本和剩余物資的實(shí)際成本,期末余額在借方,反映企業(yè)尚未完工的委托加工物資的實(shí)際成本等。

3、委托加工物資的主要賬務(wù)處理(在采用實(shí)際成本核算下)

(1)企業(yè)發(fā)給外單位加工的物資

借:委托加工物資(實(shí)際成本)

貸:原材料

庫存商品

(2)支付加工費、運雜費等

借:委托加工物資

貸:銀行存款

(3)需要交納消費稅的委托加工物資,由受托方代收代交的消費稅

借:委托加工物資(收回后用于直接銷(xiāo)售的)

應交稅費——應交消費稅(收回后用于繼續加工的)

貸:應付賬款

銀行存款

(4)加工完成驗收入庫的物資和剩余的物資,按加工收回物資的實(shí)際成本和剩余物資的實(shí)際成本

借:原材料

庫存商品

貸:委托加工物資

擴展資料:

1、委托加工物資概念

委托加工物資是指企業(yè)委托外單位加工成新的材料或包裝物、低值易耗品等 物資。

企業(yè)委托外單位加工物資的成本包括加工中實(shí)際耗用物資的成本、支付的加工費用及應負擔的運雜費、支付的稅費等。委托加工物資的成本應當包括加工中實(shí)際耗用物資的成本、支付的加工費用及應負擔的運雜費、支付的稅金等。

2、委托加工物資的賬務(wù)處理:

為了反映和監督委托加工物資增減變動(dòng)及其結存情況,企業(yè)應當設置“委托加工物資”科目,借方登記委托加工物資的實(shí)際成本,貸方登記加工完成驗收入庫的物資的實(shí)際成本和剩余物資的實(shí)際成本,期末余額在借方,反映企業(yè)尚未完工的委托加工物資的實(shí)際成本等。委托加工物資也可以采用計劃成本或售價(jià)進(jìn)行核算、其方法與庫存商品相似。

參考資料:委托加工物資-百度百科

4.委托加工材料的會(huì )計分錄

企業(yè)發(fā)生委托加工業(yè)務(wù)時(shí),如何進(jìn)行相關(guān)的會(huì )計處理?

【提示】計稅價(jià)格確定原則:按照“受托方”的同類(lèi)消費品的銷(xiāo)售價(jià)格計算代收代繳的消費稅,沒(méi)有同類(lèi)消費品銷(xiāo)售價(jià)格的,按照組成計稅價(jià)格計算代收代繳的消費稅。

(1)實(shí)行從價(jià)定率

組成計稅價(jià)格=(材料成本+加工費)/(1-消費稅稅率)

應納消費稅=組成計稅價(jià)格*消費稅比例稅率

(2)實(shí)行復合計稅

組成計稅價(jià)格=(材料成本+加工費+定額消費稅)/(1-消費稅稅率)

應納消費稅=組成計稅價(jià)格*消費稅比例稅率+定額消費稅

組成計稅價(jià)格=(關(guān)稅完稅價(jià)格+關(guān)稅+定額消費稅)÷(1-消費稅比例稅率)

應納消費稅=組成計稅價(jià)格*消費稅比例稅率+定額消費稅

應納增值稅=組成計稅價(jià)格*增值稅稅率

5.委托加工費會(huì )計科目

這批物資根本不是你們的,資產(chǎn)所有權不在你們公司,無(wú)需再資產(chǎn)負債表反應。

你們委托出去物資,也不應該進(jìn)入委托加工物資這個(gè)科目。 我的意見(jiàn),單據建立物資來(lái)往臺賬,記錄收發(fā)物資明細。

進(jìn)出的物資,都是不是你們的資產(chǎn),無(wú)需反應,你們公司的收入來(lái)源應該是加工費差額。 舉個(gè)例子:你們接受到100件,單價(jià)100元,加工費 10元;你們對外委托是8元一件; 1、可以這么做 :借:應收賬款 (10-8)*100= 200 貸:主營(yíng)業(yè)務(wù)收入-加工費 200 2、可以這么做,找個(gè)科目過(guò)渡 收到A公司的委托加工物資:物資入庫 借:原材料 10000 貸:受托加工物資 10000 委托B公司加工:物資出庫 借:委托加工物資 10000 貸:原材料 10000 確認應收A公司加工費: 借:應收賬款-A 1000 貸:主營(yíng)業(yè)務(wù)收入 1000(稅就先不考慮了) 確認B公司應收的加工費: 借:主營(yíng)業(yè)務(wù)成本-加工費 800 貸:應付賬款 800 收回B公司加工的產(chǎn)品 借:原材料 10000 貸:委托加工物資 10000 將加工好的產(chǎn)品發(fā)送到A公司 借:受托加工物資 10000 貸:原材料 10000 體現在資產(chǎn)負債表:應收賬款 1000元,應付賬款 800元 損益表:主營(yíng)業(yè)務(wù)收入 1000元, 主營(yíng)業(yè)務(wù)成本 800元。

6.委托加工企業(yè)會(huì )計科目設置

“委托加工材料”科目屬于資產(chǎn)類(lèi)。

其分錄處理:

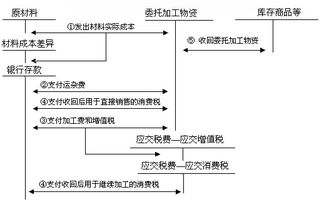

一、企業(yè)根據加工合同的規定,撥付給加工單位加工用原材料時(shí),由供應部門(mén)根 據加工合同,填制“委托加工 物資發(fā)料單”,經(jīng)審核后,由倉庫據以發(fā)料。發(fā)出物資時(shí),根據發(fā)出物資的實(shí)際成本借記“委托加工物資”賬戶(hù),貸記“原材料”賬戶(hù)。如果采用計劃成本法核算,還應結轉材料成本差異,貸記“材料成本差異”賬戶(hù)。

借:委托加工物資

貸:原材料

二、支付加工費及稅金 企業(yè)除按照加工費標準支付加工費外,還應按加工費的17%計算交納增值稅。 如果按稅法規定需要交納消費稅的,還應計算交納消費稅。 (1)委托加工材料收回用于連續生產(chǎn)應稅消費品,

借:委托加工物資

應交稅金——應交增值稅(進(jìn)項稅額)

應交稅金——應交消費稅

貸:銀行存款

(2)委托加工應稅消費品收回直接銷(xiāo)售,

借:委托加工材料

應交稅金——應交增值稅(進(jìn)項稅額)

貸:銀行存款

三、委托加工物資收回 委托加工物資收回時(shí),應由供應部門(mén)填制“委托加工物資收料單”,通知倉庫據以收料。

(1)收回委托加工材料用于連續生產(chǎn)應稅消費品,

借:原材料

貸:委托加工材料

(2)收回委托加工應稅消費品直接銷(xiāo)售,

借:庫存商品

貸:委托加工材料

7.委托加工產(chǎn)品的會(huì )計分錄

委托加工會(huì )計分錄

原材料采購

借:原材料

借:應交稅金-應交增值稅-進(jìn)項稅

貸:應付賬款

發(fā)出代加工物資

借:委托加工物資

貸:原材料

支付加工費

借:委托加工物資

借:應交稅金-應交增值稅-進(jìn)項稅

貸:銀行存款/應付賬款

收回代加工成品

借:產(chǎn)成品

貸:委托加工物資

銷(xiāo)售(按實(shí)際成交不含稅金額計征17%銷(xiāo)項稅。)

借:應收賬款

貸:主營(yíng)業(yè)務(wù)收入

貸:應交稅金-應交增值稅-銷(xiāo)項稅

借:主營(yíng)業(yè)務(wù)成本

貸:產(chǎn)成品